Um novo decreto-lei veio atualizar os critérios de dimensão das entidades no Sistema de Normalização Contabilística (SNC), alinhando Portugal com a Diretiva Delegada (UE) 2023/2775 e corrigindo o impacto da inflação dos últimos anos.

O que muda com o novo decreto-lei?

O Decreto-Lei n.º 126-B/2025, de 5 de dezembro, transpõe para a ordem jurídica interna a Diretiva Delegada (UE) 2023/2775, alterando o Decreto-Lei n.º 158/2009, que aprova o SNC.

Na prática, o diploma ajusta os limiares de total de balanço e de volume de negócios líquido para micro, pequenas, médias e grandes entidades, bem como para grupos empresariais, garantindo a harmonização com as normas europeias.

Porque foi necessário atualizar os limites?

A Comissão Europeia identificou que a inflação significativa de 2021 e 2022 levou muitas empresas a ultrapassar os limiares de categoria apenas por efeito nominal, sem aumento real da sua dimensão.

Sem esta correção, as entidades eram empurradas para categorias superiores, ficando sujeitas a mais exigências de reporte, maior burocracia e custos acrescidos, contrariando o objetivo de simplificação regulatória.

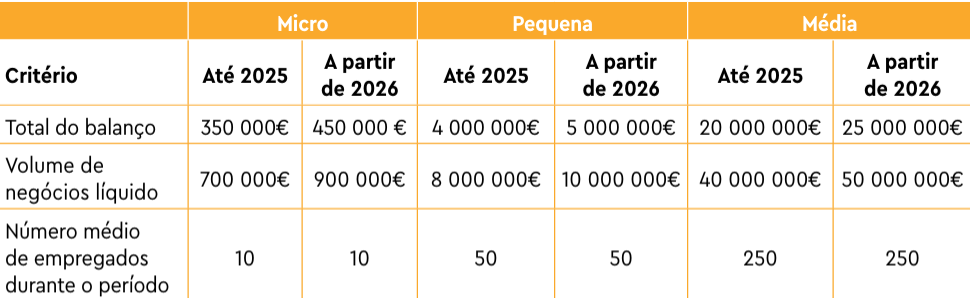

Como passam a ser classificadas as entidades individuais?

A diretiva, transposta pelo decreto-lei, reforça a lógica de classificação em quatro categorias: microentidades, pequenas, médias e grandes entidades, sempre com base em três critérios: total de balanço, volume de negócios líquido e número médio de trabalhadores.

Cada entidade é enquadrada na respetiva categoria se, à data do balanço, não ultrapassar dois dos três limites definidos, sendo que as grandes entidades são as que ultrapassam dois dos três limites das médias entidades.

A regra de apuramento baseia-se no comportamento em dois exercícios consecutivos:

- Se, em dois períodos seguidos, forem ultrapassados dois dos três limites de uma categoria, a entidade deixa de poder ser enquadrada nessa categoria a partir do terceiro.

- Se, em dois períodos consecutivos, deixar de ultrapassar esses limites, pode voltar a ser classificada nessa categoria.

O que muda para os grupos empresariais?

O diploma introduz uma nova gradação na classificação de grupos, passando a existir três categorias: pequenos grupos, grupos médios e grandes grupos.

Os grupos são avaliados em base consolidada (empresa-mãe e subsidiárias), e a sua classificação decorre de não ultrapassar ou ultrapassar dois dos três limites fixados para cada patamar (total de balanço, volume de negócios líquido e número médio de trabalhadores).

Entre outros, passam a vigorar, por exemplo, os seguintes limiares em base consolidada:

- Pequenos grupos: total de balanço até 7,5 milhões de euros e volume de negócios até 15 milhões de euros.

- Grupos médios: total de balanço até 25 milhões de euros e volume de negócios até 50 milhões de euros.

A partir de que exercício se aplica?

O Decreto-Lei n.º 126-B/2025 entrou em vigor em 6 de dezembro de 2025 (dia seguinte à sua publicação em Diário da República).

Os novos limites aplicam-se às demonstrações financeiras de exercícios com início em, ou após, 1 de janeiro de 2026, sendo este o primeiro ano em que as entidades e grupos terão de ser reavaliados à luz destas regras.

ECO, 15 de dezembro de 2025