O pacote de medidas fiscais aprovado recentemente pelo Parlamento português, visa dinamizar o mercado de capitais, introduzindo alterações significativas tanto para investidores quanto para empresas. A proposta de lei inclui benefícios fiscais e reduções de IRS na tributação de mais-valias para investimentos superiores a dois anos.

Investimentos de Longo Prazo com Redução de IRS

A tributação de mais-valias mobiliárias, atualmente fixada em 28%, será reduzida para investidores que mantenham valores mobiliários admitidos à negociação ou partes de organismos de investimento coletivo abertos, por um período prolongado. Especificamente, aqueles que mantiverem estes investimentos por mais de dois anos e menos de cinco anos beneficiarão de uma exclusão de 10% do rendimento na tributação. Para ativos detidos entre cinco e oito anos, a exclusão sobe para 20% e, para aqueles mantidos por um período igual ou superior a oito anos, a exclusão da tributação atinge 30%.

Produto Individual de Reforma Pan-Europeu (PEPP)

O Produto Individual de Reforma Pan-Europeu (PEPP), conhecido como PPR Europeu, passará a ter o mesmo regime fiscal dos planos de poupança reforma (PPR). Este produto de poupança para a reforma beneficia de uma tributação mais favorável em comparação aos restantes rendimentos de capital. As mais-valias são tributadas a 21,5% para aplicações inferiores a cinco anos, a 17,2% para aplicações entre cinco e oito anos, e a 8,6% para aplicações superiores a oito anos. Além disso, os PEPP poderão usufruir das deduções fiscais, permitindo aos investidores abater até 20% das entregas no IRS, com um valor máximo de dedução que varia entre 300 e 400 euros, dependendo da idade do investidor.

Incentivos para PME

As micro, pequenas e médias empresas que decidirem dispersar pela primeira vez pelo menos 20% do seu capital em bolsa terão um incentivo adicional do Governo. Os gastos suportados por estas PME na primeira admissão à negociação em mercado regulamentado serão majorados em 100% para a determinação do lucro tributável. Caso a dispersão não ocorra dentro do prazo estabelecido, as empresas deverão devolver o valor do apoio, acrescido de 5%. Para uma segunda admissão em mercado regulado, as empresas também terão direito a apoio, sendo que os gastos elegíveis serão majorados em 50%, sem exigência de dispersão mínima.

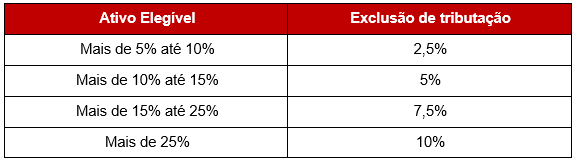

Regime Fiscal Especial para Organismos de Investimento Coletivo (OIC)

A proposta de lei cria ainda um regime fiscal especial para os organismos de investimento coletivo (OIC) imobiliários que invistam na habitação enquadrada no Programa de Arrendamento Acessível. Os OIC que destinem pelo menos 5% do seu ativo a imóveis para arrendamento acessível terão direito à exclusão de imposto de uma percentagem dos rendimentos, que varia entre 2,5% e 10%, dependendo da proporção de contratos destinados ao arrendamento acessível. Além disso, os OIC beneficiários desta medida terão uma redução de 25% na taxa prevista na verba 29.2 da Tabela Geral do Imposto do Selo.

Objetivos das Medidas

Estas medidas têm como objetivo principal incentivar a detenção de instrumentos financeiros por períodos mais longos, diversificar e dinamizar o acesso ao mercado de capitais, canalizar investimentos para o longo prazo e diversificar as fontes de financiamento das empresas. Adicionalmente, busca-se estimular a poupança e aumentar a oferta de habitação acessível.

O pacote de medidas reflete um esforço significativo do governo para tornar o mercado de capitais mais atrativo e acessível, estimulando tanto os investidores individuais quanto as pequenas e médias empresas a participar mais ativamente no mercado financeiro.

Para mais informações, contacte-nos.

Baseado em ECO.