O Banco de Portugal recentemente divulgou dados detalhados sobre a caracterização sociodemográfica das pessoas que obtiveram crédito em Portugal durante o ano de 2023. Estas informações, provenientes da Central de Responsabilidades de Crédito, oferecem uma visão abrangente dos novos créditos concedidos aos particulares no país, excluindo as transferências entre instituições.

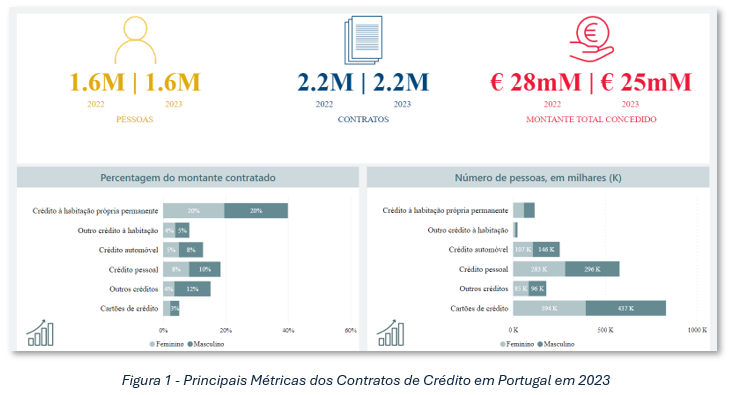

No decorrer de 2023, as instituições financeiras em Portugal celebraram dois milhões de novos contratos de crédito, envolvendo 1,6 milhões de indivíduos, num montante global de 25 mil milhões de euros. Embora o número de novos contratos tenha permanecido estável em relação a 2022, houve uma diminuição de 11% no montante total concedido.

Em relação ao crédito à habitação própria permanente, 117 mil pessoas adquiriram crédito em 2023, demonstrando uma diminuição em relação ao ano anterior. A maioria dessas pessoas (42%) estava na faixa etária dos 31 aos 40 anos, sendo predominantemente trabalhadores por conta de outrem e com nível de escolaridade superior. Adicionalmente, metade dos novos contratos foi celebrada por residentes nas regiões da Grande Lisboa, Área Metropolitana do Porto e Península de Setúbal.

Cerca de 17% do montante total de crédito à habitação concedido em 2023 destinava-se a fins como habitação secundária, arrendamento ou aquisição de terrenos para construção.

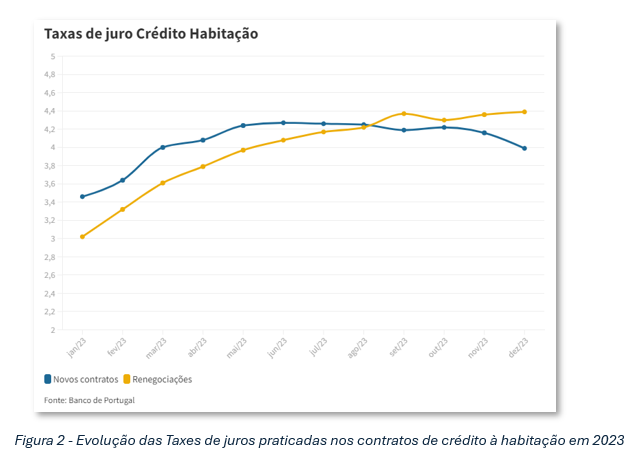

O ano de 2023 foi marcado por um recorde histórico em renegociações de crédito habitação em Portugal, com um montante impressionante de 8,8 mil milhões de euros, correspondendo a 40,82% do total de novo crédito concedido no mesmo período. Esta tendência reflete não apenas as condições económicas e financeiras do país, mas também as respostas das instituições bancárias diante destes desafios.

O aumento das taxas de juro e os programas aprovados pelo governo contribuíram significativamente para facilitar essas renegociações. No entanto, apesar do recorde de novo crédito habitação contratado, quando se considera o montante igualmente recorde de contratos renegociados, percebe-se que o crescimento do novo crédito concedido é substancialmente menor. Isso sugere uma abordagem mais cautelosa por parte dos bancos e dos consumidores, especialmente diante do aumento das taxas de juro.

Ao longo de 2023, as taxas praticadas nos contratos de crédito habitação renegociados aumentaram significativamente, refletindo o ritmo de aumento dos indexantes. Comparativamente, as taxas de juro dos novos contratos mantiveram-se mais baixas até o verão, momento em que o diferencial se inverteu, com os créditos renegociados apresentando taxas de juro superiores às dos novos contratos. Esta análise revela a complexidade do mercado de crédito habitação em Portugal durante o ano de 2023, enfatizando a importância de considerar a caracterização sociodemográfica dos tomadores de crédito para uma compreensão completa das tendências e desafios enfrentados pelo setor financeiro do país.

Por fim, ao comparar propostas de crédito à habitação, é importante considerar:

- Spread, TAEG e MTIC, de forma a obter uma visão mais abrangente do custo total do crédito;

- Avalie se as propostas exigem a compra de outros produtos, pois isso pode afetar os custos;

- Atente para o prazo do empréstimo, pois prazos mais longos podem resultar em custos totais mais elevados;

- Escolha entre taxa de juro fixa, variável ou mista com base em suas preferências e situação financeira.

Baseado em Doutor Finanças e Banco de Portugal

Para mais informações, contacte-nos.